Ci spiace, ma questo articolo è disponibile soltanto in English.

![]()

Dal 10 al 26 febbraio sarò a Bogotà prima, e La Paz poi, per il terzo corso del programma Erasmus Building Capacity denominato MAJIG.

Macroeconomics for Justice and Inclusive Growth

Dettagli sul sito del progetto

Ho partecipato ieri, al Maschio Angioino, ad una bella e partecipata commemorazione del professor Mariano D’Antonio.

Ho un forte debito di riconoscenza nei confronti di Mariano, che ha creduto in me quando ero ancora giovane studente in economia, affidandomi un piccolo incarico retribuito per la realizzazione di software per elaborazione di dati economici.

Abbiamo lavorato insieme per alcuni anni, su progetti diversi, prima che il mio percorso mi portasse all’estero.

Lui e la moglie Liliana mi hanno insegnato che l’economia politica può non essere solo “scienza triste” ma strumento per capire la realtà per cercare di migliorarla.

Ho partecipato ad una bella iniziativa promossa dalla SVIMEZ in memoria di Augusto Graziani.

La registrazione dell’evento è disponibile qui, a cura di Radio Radicale.

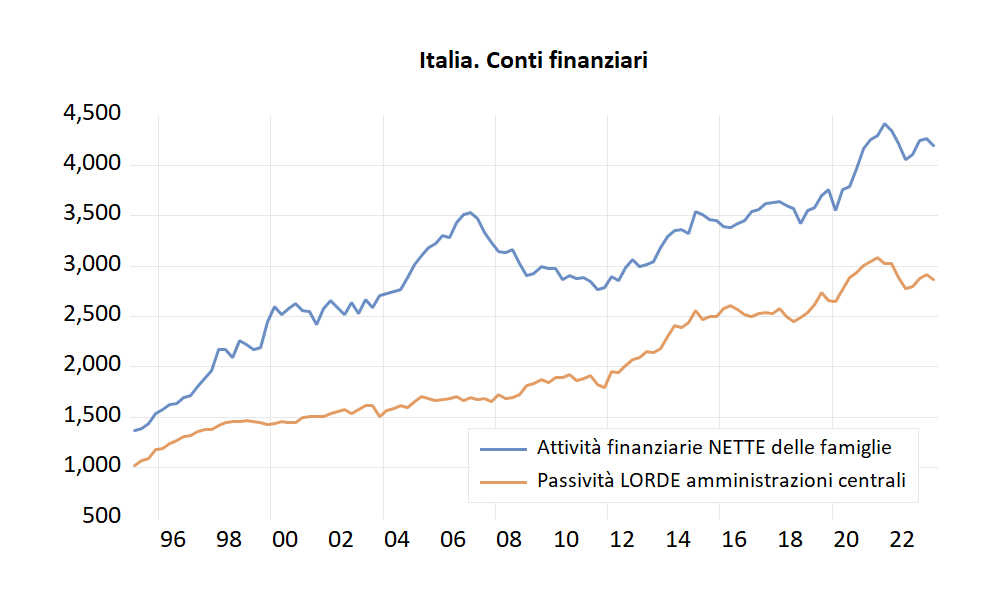

La Banca d’Italia ha appena pubblicato l’aggiornamento al terzo trimestre 2023 dei conti finanziari dei settori istituzionali.

Il grafico sopra dovrebbe servire a contestualizzare il “problema” del debito pubblico italiano. Nel grafico ho riportato i debiti delle Amministrazioni centrali, “lordi” nel senso che non si tiene conto dei crediti che le amministrazioni hanno verso altri soggetti.

In blu sono riportate invece le attività finanziarie nette delle famiglie, cioè i crediti che le famiglie hanno verso altri settori (governo, banche, estero…) al netto dei debiti che le famiglie hanno verso altri (in primis le banche e le altre imprese finanziarie).

Dovrebbe essere noto che il debito pubblico è – almeno in parte – credito delle famiglie italiane. Se questa relazione un tempo era diretta, e le famiglie risparmiavano comprando BOT e CCT, oggi la relazione è intermediata da altri settori: le famiglie comprano fondi pensione, fondi di investimento, o mettono i risparmi sui conti correnti bancari, e gli altri settori acquistano titoli del debito pubblico. In ultima istanza, il debito pubblico continua ad essere in un modo o nell’altro una quota non piccola della ricchezza finanziaria delle famiglie italiane.

Il grafico ci dice anche che, se per assurdo un governo volesse decidere di dichiarare fallimento e non rimborsare il debito, le famiglie italiane avrebbero ancora una ricchezza finanziaria netta positiva.

A me soprattutto il grafico conferma che il debito pubblico non è il problema principale dell’economia italiana, che ha visto un progressivo declino del suo reddito reale pro-capite rispetto ad altri Paesi europei e agli Stati Uniti, e adottare politiche di austerità nel tentativo inane di ridurre il debito pubblico – quando non ce n’è urgenza! – non farà che aggravare i problemi.

Da oggi sono Presidente del nuovo Corso di Laurea in Economics with Data Science dell’Università di Cassino e del Lazio Meridionale